交易大百科(L系列)——流动性覆盖率(Liquidity Coverage Ratio)

摘要交易大百科(L系列)——流动性覆盖率(Liquidity Coverage Ratio) 流动性覆盖率 (LCR) 流动性覆盖率 (LCR) 是指受巴塞尔协议 III 框架约束的金融机构需要持有的高流动性资产的比例。它确保公司在...

交易大百科(L系列)——流动性覆盖率(Liquidity Coverage Ratio)

流动性覆盖率 (LCR)

流动性覆盖率 (LCR) 是指受巴塞尔协议 III 框架约束的金融机构需要持有的高流动性资产的比例。它确保公司在各种市场条件下都能履行其短期义务。

巴塞尔协议 III 关于 LCR 的安排中至关重要的是定义什么是高流动性资产。

在金融交易和银行业中,流动性覆盖率(Liquidity Coverage Ratio,LCR)是一项衡量金融机构(主要是银行)在短期内应对流动性压力的能力的监管指标。它要求银行持有足够的高流动性资产,以满足在30天压力情境下的净现金流出需求,从而确保银行在面临短期流动性危机时有足够的资产进行应急。

具体内容包括:

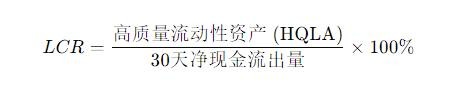

公式计算:

其中:

高质量流动性资产(HQLA):是指银行能够在短时间内变现的优质资产,比如现金、政府债券等。30天净现金流出量:是在压力情境下的预计净现金流出量。监管要求:

一般而言,监管机构要求银行的LCR达到至少100%,意味着银行必须拥有足够的HQLA,以便在30天的流动性压力下覆盖所有的净现金流出需求。

作用:

LCR能够提高银行的流动性风险管理水平,防止因为短期资金短缺导致的支付或融资危机,从而维护金融系统的稳定性。

举例

假设某银行在压力情境下的30天净现金流出量为100亿人民币,而它持有的高质量流动性资产为120亿人民币。那么它的LCR为:

这种情况下,银行的LCR超过100%,表明它在流动性危机中有足够的资产来满足短期需求。

总结

LCR是银行抵御短期流动性风险的关键指标,通过要求银行保持一定的流动性储备,来保证在短期压力环境下的稳定性。

标签: